Historia de la contabilidad, frase del día; Cómo se hizo popular en el Renacimiento la “contabilidad a la Veneciana”, el sistema que seguimos usando en todo el mundo, la noticia

☞Tema: contabilidad - economía - Renacimiento

Derechos de autor de la imagenGETTY IMAGESImage captionEl gran Leonardo da Vinci era un admirador del fraile y matemático Luca Pacioli, el “padre” de la contabilidad de partida doble.

Derechos de autor de la imagenGETTY IMAGESImage captionEl gran Leonardo da Vinci era un admirador del fraile y matemático Luca Pacioli, el “padre” de la contabilidad de partida doble.

Derechos de autor de la imagenWIKIMEDIA COMMONSImage captionEl fraile Pacioli era experto en muchas cosas: comercio, ajedrez, matemáticas e incluso magia. Pero hoy es recordado por ser el contador más famoso de la historia.

Derechos de autor de la imagenWIKIMEDIA COMMONSImage captionEl fraile Pacioli era experto en muchas cosas: comercio, ajedrez, matemáticas e incluso magia. Pero hoy es recordado por ser el contador más famoso de la historia.

Derechos de autor de la imagenGETTY IMAGESImage captionEl sistema de doble entrada era conocido originalmente como “contabilidad alla Veneziana”.

Derechos de autor de la imagenGETTY IMAGESImage captionEl sistema de doble entrada era conocido originalmente como “contabilidad alla Veneziana”.

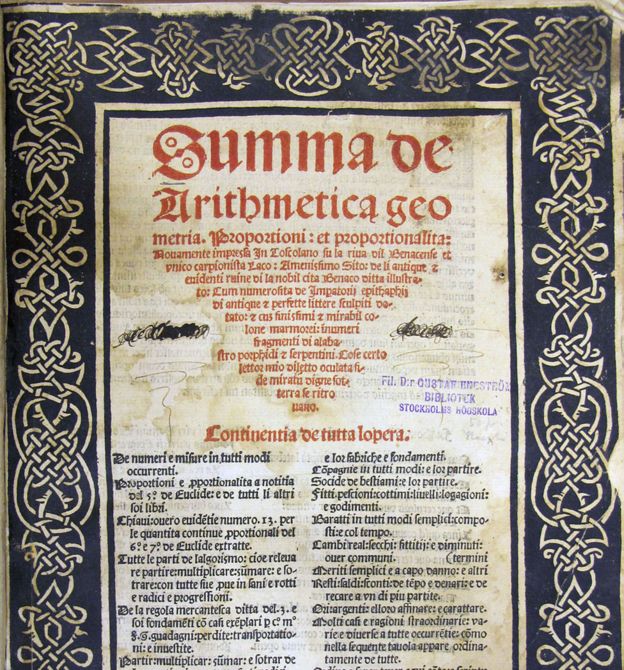

Derechos de autor de la imagenWIKIMEDIA COMMONSImage caption“Summa de Arithmetica, Geometria, Proportioni et Proportionalita”, el libro que escribió Luca Pacioli en 1494.

Derechos de autor de la imagenWIKIMEDIA COMMONSImage caption“Summa de Arithmetica, Geometria, Proportioni et Proportionalita”, el libro que escribió Luca Pacioli en 1494.

Derechos de autor de la imagenAFPImage captionHoy seguimos usando el mismo sistema que describió Pacioli durante el Renacimiento, como puede verse en este registro contable de 2010 de la mujer más rica de Francia, Liliane Bettencourt.

Derechos de autor de la imagenAFPImage captionHoy seguimos usando el mismo sistema que describió Pacioli durante el Renacimiento, como puede verse en este registro contable de 2010 de la mujer más rica de Francia, Liliane Bettencourt.

Derechos de autor de la imagenGETTY IMAGESImage captionWedgwood fue uno de los primeros que usó el sistema de doble entrada para comprender mejor sus negocios.

Derechos de autor de la imagenGETTY IMAGESImage captionWedgwood fue uno de los primeros que usó el sistema de doble entrada para comprender mejor sus negocios.

Derechos de autor de la imagenGETTY IMAGESImage captionEl colapso de Enron fue uno de los tantos que muestran que los registros contables pueden ser “dibujados” y no siempre sirven para advertir problemas.

Derechos de autor de la imagenGETTY IMAGESImage captionEl colapso de Enron fue uno de los tantos que muestran que los registros contables pueden ser “dibujados” y no siempre sirven para advertir problemas.

Derechos de autor de la imagenGETTY IMAGESImage captionUna ilustración que muestra al protagonista del “Cuento del marino”, de Chaucer.

Derechos de autor de la imagenGETTY IMAGESImage captionUna ilustración que muestra al protagonista del “Cuento del marino”, de Chaucer.

Derechos de autor de la imagenGETTY IMAGESImage captionEl gran Leonardo da Vinci era un admirador del fraile y matemático Luca Pacioli, el “padre” de la contabilidad de partida doble.

Noticia acorde con la frase del día: La historia de la contabilidad

📖 “No hay origen sin destino y viceversa”. 📖 Frase de Luca Paccioli

Tim Harford BBC, 50 Cosas que hicieron la economía moderna

↓

Alrededor del año 1495, Leonardo da Vinci, el genio de los genios, anotó una lista de cosas que quería hacer en uno de sus famosos cuadernos.

El listado de Da Vinci, escrito en espejo e intercalado con bocetos, es magnífico.

"Encontrar a un maestro en hidráulica y lograr que te cuente cómo reparar una esclusa, un canal y un molino al estilo Lombardo".

"Preguntarle al comerciante florentino Benedetto Portinari qué medios usan para movilizarse sobre el hielo en Flandes".

Y una anotación breve: "Dibujar Milán".

Entre el listado, también estaba la siguiente nota: "Aprender a multiplicar de raíz del Maestro Luca".

Leonardo era un gran admirador del Maestro Luca, hoy más comúnmente conocido como Luca Pacioli.

Pacioli era -como corresponde a la época- un verdadero hombre del Renacimiento: fue educado para dedicarse al comercio pero también era mago, maestro del ajedrez, amante de los rompecabezas, fraile franciscano y profesor de matemáticas.

Sin embargo, hoy Luca Pacioli es más reconocido por haber sido el contador más famoso de la historia.

Derechos de autor de la imagenWIKIMEDIA COMMONSImage captionEl fraile Pacioli era experto en muchas cosas: comercio, ajedrez, matemáticas e incluso magia. Pero hoy es recordado por ser el contador más famoso de la historia.

Lo llaman el padre de la contabilidad de partida doble, a pesar de que él no fue quien la inventó.

El sistema de doble entrada -conocido en la época como contabilidad alla Veneziana, es decir al estilo veneciano- ya se venía usando dos siglos antes, desde alrededor del 1300.

Los venecianos habían dejado de usar, por considerarlo impráctico, el sistema romano de números y en vez habían adoptado los numerales árabes.

Es posible que también hayan adoptado la idea de la contabilidad de partida doble del mundo islámico o incluso de India, donde algunos registros sugieren que el sistema se usó miles de años antes.

También es posible que haya sido una invención veneciana, creada adaptando la matemática árabe para uso comercial.

Antes de que el estilo de contabilidad veneciano se hiciera popular, los registros contables eran bastante básicos.

Los mercaderes de la era medieval eran poco más que vendedores ambulantes. No tenían necesidad de llevar registros, simplemente podían abrir su monedero para ver si estaba lleno o vacío.

Derechos de autor de la imagenGETTY IMAGESImage captionEl sistema de doble entrada era conocido originalmente como “contabilidad alla Veneziana”.

Pero a medida que el comercio de las ciudades italianas creció y se hizo más complejo y dependiente de instrumentos financieros como préstamos y cambios de moneda, la necesidad de un sistema de registro más cuidadoso se hizo dolorosamente obvia.

Tenemos como ejemplo los registros que dejó el comerciante Francesco di Marco Datini, que vivía en Prato, cerca de Florencia.

Datini llevó registros contables durante casi medio siglo: de 1366 a 1410.

Al comienzo no son mucho más que diarios financieros pero a medida que los negocios de Datini se hicieron más complejos, empezó a necesitar una técnica más sofisticada.

Así, mientras criticaba a sus desprolijos socios afirmando que "podrían perder su camino entre su nariz y su boca", él siempre mantuvo sus finanzas ordenadas gracias a que adoptó el sistema de contabilidad alla Veneziana.

¿Cuál fue entonces el aporte que hizo a la disciplina contable, un siglo más tarde, el tan afamado Luca Pacioli?

Simplemente escribió un libro en 1494. Y ¡qué libro escribió!

"Summa de Arithmetica, Geometria, Proportioni et Proportionalita", era un resumen de todo lo que se sabia sobre las matemáticas: 615 gruesas y enormes páginas.

Derechos de autor de la imagenWIKIMEDIA COMMONSImage caption“Summa de Arithmetica, Geometria, Proportioni et Proportionalita”, el libro que escribió Luca Pacioli en 1494.

Entre este colosal texto, Pacioli incluyó 27 páginas que muchos consideran el trabajo más influyente en la historia del capitalismo.

Era la primera descripción de la contabilidad de partida doble que la explicaba de forma clara, detallada y con muchos ejemplos.

El libro de Pacioli se difundió rápidamente gracias a una nueva tecnología: la imprenta con tipos móviles de Gutenberg, que había sido creada medio siglo antes.

Venecia era el centro de la industria de la imprenta. Se vendieron 2.000 copias del libro de Pacioli y su obra fue ampliamente traducida, copiada y plagiada a lo largo de Europa.

La contabilidad de partida doble tardó en hacerse popular, quizás porque requería cierta tecnología y no era necesaria para negocios pequeños.

Pero después del libro de Pacioli se lo empezó a considerar como el método superior de contabilidad.

Y a medida que se desarrolló la revolución industrial, las ideas descritas por Pacioli se convirtieron en una parte esencial de la vida empresarial.

El sistema que usamos en todo el mundo hoy es esencialmente el mismo que describió Pacioli.

Derechos de autor de la imagenAFPImage captionHoy seguimos usando el mismo sistema que describió Pacioli durante el Renacimiento, como puede verse en este registro contable de 2010 de la mujer más rica de Francia, Liliane Bettencourt.

Pero ¿en qué consiste ese sistema? Básicamente tiene dos elementos clave: primero, describe un método para hacer un inventario y llevar el día a días de las transacciones usando dos libros: un memorando general y un segundo registro más prolijo y organizado.

En segundo lugar utiliza un tercer libro, el libro de contabilidad, que es la base del sistema.

Allí se registran las partidas dobles. Cada transacción es anotada dos veces en este libro. Por ejemplo, si vendes telas por valor de un ducado -como se llamaba la vieja moneda europea- debes registrar tanto la tela como el ducado.

El sistema de partida doble ayuda a encontrar errores porque cada ingreso debe estar perfectamente balanceada con una contraparte.

Y este balance, esta simetría, parece casi divina, algo que le resultaba atractivo a un matemático del Renacimiento.

Fue durante la revolución industrial que la contabilidad de partida doble empezó a verse no tanto como un ejercicio para matemáticos perfeccionistas sino como una herramienta para guiar decisiones comerciales.

Uno de los primeros que entendió esto fue Josiah Wedgwood, el famoso vendedor de objetos de cerámica.

Al comienzo, cuando tenía mucho éxito y sus ganancias eran enormes, Wedgwood no se preocupó demasiado por llevar cuentas detalladas.

Derechos de autor de la imagenGETTY IMAGESImage captionWedgwood fue uno de los primeros que usó el sistema de doble entrada para comprender mejor sus negocios.

Pero en 1772 Europa atravesó una severa recesión y las demanda por los delicados y costosos productos de Wedgwood colapsó.

Sus bodegas comenzaron a llenarse de productos no vendidos y sus trabajadores se quedaron sin nada para hacer. ¿Cómo responder ante esta situación?

Wedgwood se volcó al sistema de contabilidad de partida doble para entender de dónde emergían las ganancias de su empresa y tratar de expandirlas.

Se dio cuenta de cuánto le estaba costando producir cada pieza -un asunto que parece sencillo- y también de que tenía que ampliar la producción y reducir los costos para ganar nuevos clientes.

Otros le siguieron los pasos y así nació la disciplina de la "contabilidad de gestión", un sistema creciente de métricas y metas y objetivos que nos ha llevado inexorablemente al mundo moderno.

Pero en este mundo moderno la contabilidad juega un papel más.

Es la que se asegura de que los accionistas de una empresa reciban una porción justa de las ganancias corporativas, ganancias que solo pueden calcular los contadores.

Derechos de autor de la imagenGETTY IMAGESImage captionEl colapso de Enron fue uno de los tantos que muestran que los registros contables pueden ser “dibujados” y no siempre sirven para advertir problemas.

En esto el historial no es muy alentador. Una seguidilla de escándalos en el siglo XXI -Enron, Worldcom, Parmalat y por supuesto la crisis financiera de 2008- nos muestran que los registros contables no protegen del todo a los inversores.

Una empresa puede estar al borde del colapso debido al mal manejo o al fraude y sin embargo no podemos garantizar que la contabilidad nos dará señales de alerta de esto.

El fraude contable no es algo nuevo. Las primeras empresas que requirieron grandes inversiones de capital fueron los ferrocarriles británicos, que en las décadas de 1830 y 1940 necesitaban mucho dinero de antemano antes de poder generar ganancias.

Los inversores llegaron en masa y cuando los magnates ferroviarios no pudieron pagar los dividendos que esperaban esos inversores, recurrieron a los registros falsos.

Para los años 1850 la burbuja de los ferrocarriles había colapsado.

Quizás lo inversores en el ferrocarril tendrían que haber leído a Geoffrey Chaucer, quien escribió al mismo tiempo que Francesco Datini, el mercader de Prato.

Derechos de autor de la imagenGETTY IMAGESImage captionUna ilustración que muestra al protagonista del “Cuento del marino”, de Chaucer.

En el "Cuento del marino", parte de los "Cuentos de Canterbury", un mercader rico está demasiado ocupado con sus finanzas para darse cuenta de que un clérigo está cortejando a su esposa.

Y esa meticulosidad tampoco lo salva de una audaz estafa: el clérigo pide prestado dinero al mercader, se lo da a la esposa de éste para lograr llevarla a su cama y luego le dice al mercader que ya le repagó y que le pregunte a su mujer por el dinero.

La contabilidad es una poderosa tecnología financiera pero no nos protege contra el fraude y puede hacernos complacientes.

Como le dice la esposa al mercader, que tiene su nariz enterrada en sus registros contables: "¡El diablo toma todas esas cuentas!".

Este artículo es una adaptación de la serie de la BBC "50 cosas que hicieron la economía moderna". Abajo encontrarás otros episodios de la serie.

Comentarios

Publicar un comentario